Oggi voglio condividere il mio principio di mantenere il bilancio familiare nel suo insieme, perché non importa quale budget tu abbia, famiglia o viaggio, il principio stesso è importante, che può avvicinare o ritardare la possibilità dei tuoi viaggi, risparmi, libertà finanziaria.

Trovo spesso che le persone non sanno dove spendono i loro soldi, non sanno quanto spendono in cibo, in riunioni in un caffè con gli amici, in vestiti, a spese impreviste e così via. Allo stesso tempo, prendono in prestito denaro, si lamentano che non ci sono abbastanza soldi, e quindi vuoi andare da qualche parte, o comprare un laptop / bici ... La domanda sorge immediatamente, vuoi davvero? Oppure, cosa vuoi di più, spendere soldi per la birra nei fine settimana o andare al mare? Certo, in mare, ma dedico così poco al divertimento, ci sarà una risposta. In realtà, una persona non sa che alcune delle sue voci di spesa in totale per diversi mesi o un anno comprendono un viaggio verso il mare.

Il contenuto dell'articolo

Perché mantenere un budget

In nessun caso ti esorto a risparmiare su ciò che è importante per te. Ma è meglio sapere e capire quanto effettivamente prende soldi da te in modo da poter fare una scelta informata. Non meno importante è la conoscenza dei propri desideri reali, dei veri sogni. Ne ho scritto in un articolo Come cambiare la vita in meglio o cosa ti impedisce di viaggiare.

Hai una leva sulla pressione dei tuoi familiari 🙂 Ad esempio, una moglie viene da suo marito e dice, non compriamo nulla per me, non mi rovinano, ma ti sei comprato un MacBook per 50 mila, ay-ay. In silenzio, il marito apre il budget, fa un campione per l'anno e dimostra che, oltre a MacBook, ha comprato solo un paio di magliette durante l'anno, mentre sua moglie ha segnato 100 mila vestiti per tutto l'anno, ha appena comprato tutto un po 'alla volta e gradualmente periodicamente.

professionisti

In generale, un budget è un'ottima cosa per capire come vanno le tue spese. In realtà, molte persone pensano che penserai che sono solo 1000 rubli più costosi, ma in realtà queste migliaia di rubli per l'intero anno (e per qualcuno per un mese) corrono così tanto che puoi comprare un'auto! Giocattolo 🙂 In realtà, non sto scherzando, il risparmio del budget familiare si sviluppa solo in questo modo - dalle piccole cose, questa è la caratteristica principale. Salvato 1000 rubli = guadagnato 1000 rubli. Recentemente ho pensato che il mio amico fumatore spendesse circa il costo di un buon laptop in sigarette all'anno. Cioè, se non avesse fumato, avrebbe potuto cambiare il laptop una volta all'anno.

Solo ti prego di non confondere il salvataggio con l'accattonaggio. Cercare di aumentare i tuoi guadagni è un desiderio necessario e indispensabile, e in nessun modo contrario all'economia. Come negli affari, c'è sempre un commercialista che ottimizza i costi. E se vai in due direzioni contemporaneamente, guadagnando e filtrando deliberatamente le spese non necessarie, puoi raggiungere il tuo obiettivo molto più velocemente.

Sinceramente non capisco la situazione quando le richieste crescono più velocemente delle entrate. Qual è lo scopo di spendere e prendere in prestito denaro, per cosa? Non è meglio posticipare o investire per ottenere l'indipendenza e la libertà finanziaria? Altrimenti, puoi guadagnare milioni, ma comunque «spingere».

Quindi, i pro sui punti.

- Controllo. Sai sempre chiaramente per cosa stai spendendo soldi. Non ci sono domande, ma dove è finita metà dello stipendio e chi l'ha speso.

- Scelta consapevole. Dopo un paio di mesi di gestione del budget, sai davvero quanto ciascuna voce di spesa è, e può darsi che tu voglia adeguarla (diminuzione / aumento). Questo elimina sprechi inutili..

- Nessun debito Entrare in debito / prestiti è ridotto al minimo, perché è possibile calcolare tutto in anticipo ed evitarlo.

- Più facile pianificare i tuoi acquisti. Se vuoi comprare qualcosa di grosso o andare da qualche parte, con un budget è molto più facile da pianificare. Sarai in grado di scoprire in quale mese avrai un importo sufficiente, che è molto conveniente, o come devi cambiare la struttura di spesa in modo che appaia questo importo.

- Utile per lunghi viaggi. Puoi sempre pianificare in anticipo per quanti mesi hai abbastanza soldi..

- Conveniente per il licenziamento. Puoi scoprire quanto tempo c'è e calcolare quando è il momento di iniziare a cercare lavoro.

- Discipline. E in termini di spesa e in termini di vita in generale.

Lavoro nel budget dal 2008. L'ho provato una volta e mi è piaciuto. Grazie al budget, era già possibile pianificare più di un viaggio, o meglio capire la possibilità della sua attuazione in un determinato mese a condizioni specifiche. Mi ha anche aiutato molto dopo il mio licenziamento nel 2010..

Ho quindi immediatamente calcolato quanti mesi di vita libera posso ottenere, in quali paesi andare e quali cose acquistare. Di conseguenza, sapevo in quale mese avrebbero dovuto apparire le entrate o quando avrei dovuto andare al lavoro (in caso di fallimento).

In generale, mi piace soprattutto la sensazione di sicurezza, quando puoi pianificare tutto in anticipo (per 3-6-12 mesi) ed essere calmo.

Aspetti negativi

Loro (per me) sono molto più piccoli.

- Contrassegnare le spese e pianificare il budget familiare richiede tempo. Con l'approccio giusto, un bel po ', ma prende. Ma a volte è anche bello prendere e dipingere un piano per i prossimi sei mesi e fare acquisti utili e viaggi tanto attesi.

- C'è la possibilità di attenersi ai risparmi e superare alcuni limiti accettabili. O altrimenti, diventa un avaro, iniziando a risparmiare su tutto in generale. Dovrebbe essere chiaro che ognuno ha i suoi confini, che per uno è un risparmio, poi per un altro è uno sperpero.

- Aggiunta al paragrafo precedente. C'è la possibilità di attenersi all'attuale barra delle entrate e concentrarsi solo sui risparmi. O altrimenti, «non permettere» avere più soldi, si può ottenere una barriera psicologica.

Come mantenere un budget familiare

Come ho scritto sopra, i principi di base (bene, o i vantaggi) sono il controllo delle spese, la scelta consapevole e l'eliminazione di spese inutili. E il budget è basato su questo: hai intenzione di spendere per il periodo di tempo desiderato e poi attenersi a loro. Inoltre, nel processo, queste spese devono essere annotate al fine di correlare la spesa effettiva con quella pianificata.

Quanto rigorosamente tutto ciò viene fatto, ognuno decide da solo. All'inizio ho guidato tutto molto rigorosamente per capire dove e cosa andava via, e poi mi sono rilassato, ho iniziato a radunare e condurre tutto in modo approssimativo. Il risultato è un budget fluttuante, in cui la cosa principale è l'assenza di spese non necessarie, la corrispondenza delle spese al reddito (necessità di opportunità) e non una rigorosa conformità e risparmi per motivi di risparmio.

- Ci sono voci di reddito e voci di spesa. Il numero di articoli lì e là può essere assolutamente qualsiasi, la cosa principale è che è conveniente per te. Ho iniziato con molti dettagli, poi ho semplificato tutto e ho combinato molti articoli. Se non sai da dove iniziare, inizia con qualsiasi articolo, di solito in un paio di mesi di gestione del budget diventa più o meno chiaro. Anche se a volte correggo ancora.

- A mio avviso, gli articoli delle entrate e delle spese dovrebbero essere scritti che verranno analizzati in seguito o in base ai quali è necessario tenere traccia delle dinamiche. Se questo non è importante per te, in generale puoi creare una voce di spesa e una voce di reddito. In generale, l'intero budget può essere ridotto a una busta di carta, ovvero a inserire all'inizio del mese l'importo che si intende spendere e quindi qualcosa rimarrà a guardare o no.

- Registro le spese ogni giorno, è più conveniente e richiede solo un paio di minuti. Ma sostanzialmente per me tutto viene fatto dall'applicazione sul telefono, riconosce gli sms e li scrive nel database. E quando devi pianificare qualcosa di serio, ad esempio un inverno in Tailandia, puoi sederti per mezz'ora.

- Sia un marito che una moglie, insieme e qualcuno da solo, possono mantenere un budget. Come concordare, in generale. O meglio, a chi piacerà di più. È vero, quando conducono insieme (entrambi spendono e celebrano la spesa), sarà più facile discutere qualcosa che se qualcuno prende le distanze da questo.

- Vale la pena mantenere un budget comune o separato, non dirò. Ci sono opinioni diverse su questo. Accetto personalmente entrambe le opzioni. Quando una coppia è autosufficiente e guadagna denaro, quindi, in primo luogo, tutti sono più calmi e sicuri in futuro, e in secondo luogo, sarà felice solo con un budget separato.

- È possibile mantenere un budget senza pianificare affatto. Cioè, basta notare entrate / uscite e verificare se tutto è in ordine (controllo). In alcune applicazioni e servizi di pianificazione online e non.

- L'essenza del controllo della spesa è che hai un saldo positivo (riserva), cioè una differenza positiva tra entrate e spese. Lascia che non tutti i mesi, ma tra un quarto o un anno. Bene, in modo che la tendenza sia visibile, vivi in un segno negativo o positivo. Questa riserva può essere accumulata o spesa in qualcosa di utile..

- Di solito, in tutti i libri intelligenti, si consiglia di risparmiare il 5-10% delle entrate in un buffer finanziario o di investire, indipendentemente dagli obiettivi. 5-10% - questo è, in effetti, l'importo che non è praticamente evidente con alcun reddito. Non ho un tale rigore. A volte entro nel buffer (esco nel meno), a volte metto da parte il 50%.

Programmi di bilancio familiare

Come scegliere un programma

Puoi creare qualsiasi tabella del tuo budget familiare in Excel per te conveniente o utilizzare servizi / applicazioni già pronti per la gestione del budget, poiché ora sono in blocco (Drebedengi, Zen-mani, Monefy, ecc.).

Alcuni servizi hanno il proprio servizio di sito Web e un'applicazione mobile, parte solo un'applicazione, parte solo un sito. A mio avviso, l'opzione quando è possibile utilizzare sia l'applicazione sul telefono che la versione online sul sito da un laptop è più conveniente. Questo è stato uno dei motivi per cui ho scelto Drebedengi una volta e ci sono stato seduto per molti anni.

Prova a crash>

È anche possibile e piuttosto alla vecchia maniera - scrivere su un pezzo di carta. Tuttavia, esiste il rischio che questo pezzo di carta venga perso a un certo punto ed è molto più semplice correggere qualcosa nel budget elettronico.

Come ho scelto un programma per mantenere un budget familiare? Sono andato su Google Play, ho scaricato 5 applicazioni Android che mi sono piaciute dalle schermate e dalle descrizioni e ho iniziato a provarle. Circa 10 minuti per ogni applicazione. Di conseguenza, ce n'erano due più o meno chiari per me, o in altre parole, in cui ero soddisfatto della logica della gestione del bilancio. È importante che il mio principio di riferimento nella mia testa coincidesse con l'intenzione dell'autore dell'applicazione. Altrimenti, devi approfondire a lungo, ma come puoi fare cosa? No, tutto dovrebbe essere intuitivo. Successivamente, ho cercato di contrassegnare il fatto di trascorrere un paio di giorni per capire se è conveniente per me o no.

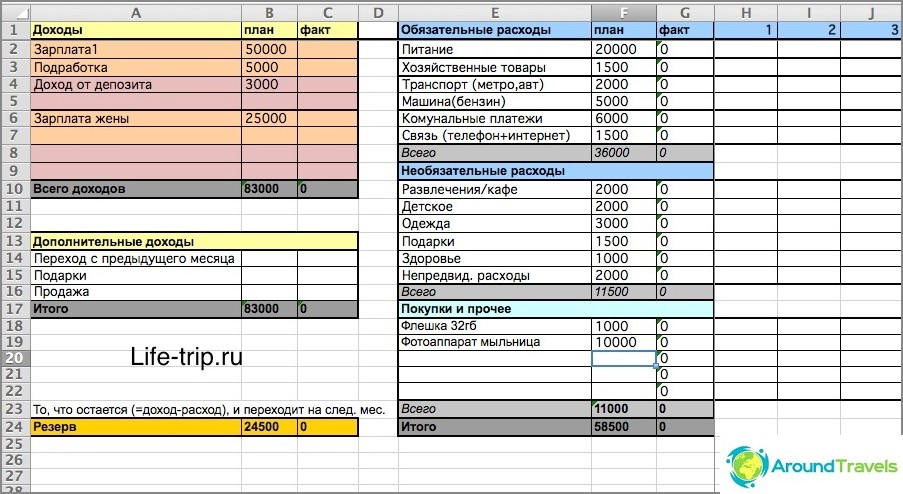

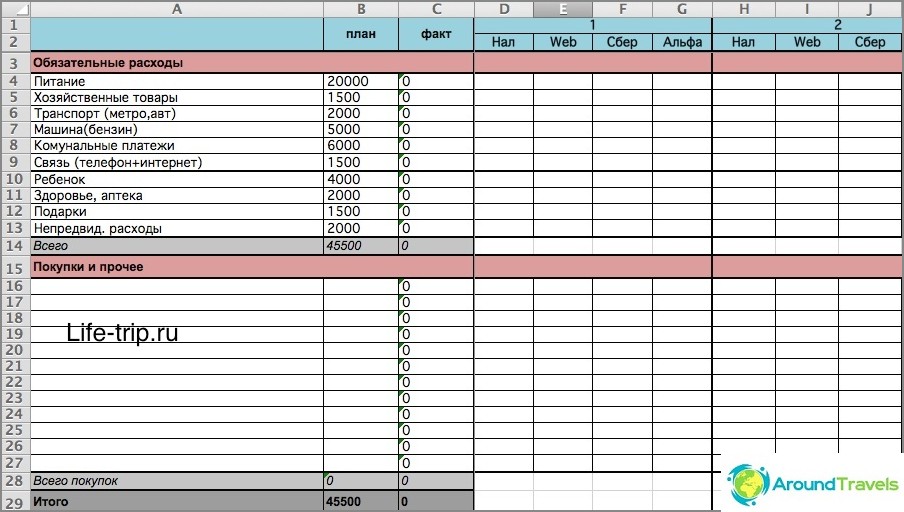

Come mantenere un budget in Excel

Dal 2008 al 2013, ho mantenuto un budget in Excel. Puoi scaricare un file Excel che rappresenta un modello semplificato del mio budget. Oppure ecco l'ultima versione del mio budget (un file più complesso), tenendo conto dei diversi canali di entrate / uscite (carte, moneta elettronica).

Un foglio in Excel è di un mese. Il budget è mensile e programmato con 2-3 mesi di anticipo, non meno. Per pianificare con sei mesi di anticipo, è necessario creare altri 6 fogli con il nome «mese anno» (affinché la formula funzioni) e così via.

Ci sono due colonne in ogni mese: spese pianificate ed effettive. La prima colonna è per la pianificazione, la seconda per la spesa corrente.

Come mantenere un budget in Excel

Nel mio file (specialmente nel secondo) ci sono formule, se non sei amico di loro, è meglio provare a fare qualcosa di tuo o usare servizi già pronti. Altrimenti, devi capire. In breve, nel secondo file, puoi contrassegnare i costi per giorno, a seconda di come li hai spesi: contanti, moneta elettronica, carte. E il saldo viene quindi considerato esattamente lo stesso per tutti questi luoghi di stoccaggio.

La seconda versione è più complicata

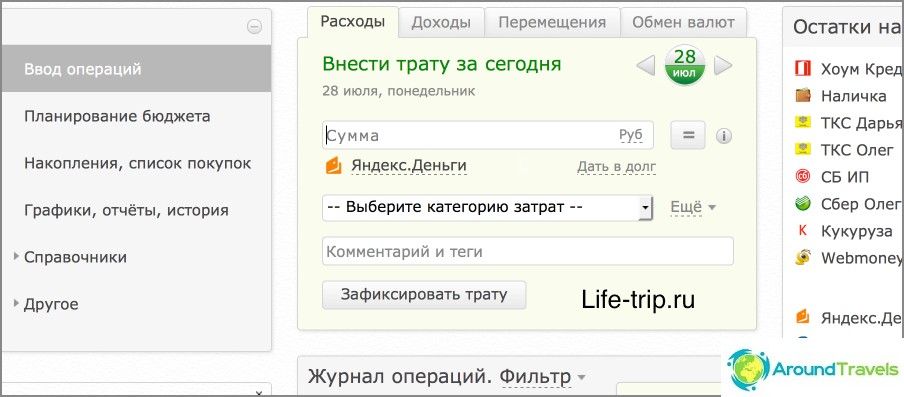

Servizio Drebendengi

Dal 2013 ho trasferito il budget sul sito web di Drebedengi e sono molto contento. Ora segnare tutte le spese dal telefono e pianificare sul portatile online.

Molte operazioni sono automatizzate, ad esempio tutte le spese su una carta bancaria vanno a carico del budget. Pertanto, se non usi praticamente denaro (e sto cercando di minimizzarlo), allora quasi nulla dovrebbe essere notato. Leggi un post separato sull'uso della spazzatura e la loro app per telefono, perché è troppo lungo per parlare qui.

Quindi una tabella senza pretese in Excel è buona solo per iniziare, per testare per così dire. E dopo aver deciso che dovrebbe esserci un budget, puoi andare ai servizi, compresi quelli a pagamento.

Budget sul sito Drebedenga

Post scriptum Hai un budget familiare o personale??