Sai che di tanto in tanto sono interessato a carte bancarie, cashback e tassi di conversione. Come risultato della mia ricerca, ho scritto un post Carte bancarie per il viaggio, in cui ha detto quali carte io stesso e quali possono essere fatte. Certo, l'elenco è incompleto, ci sono molte più carte, ma in base all'esperienza personale, inoltre, lo aggiorno, mentre seguo le tariffe.

Di recente, le domande sulle carte Alfabank sono diventate più frequenti e la questione è confusa con esse. Pertanto, ho chiesto al supporto tecnico di Alfabank per quanto riguarda le commissioni, mi sono fatto le carte Alfabank e ho controllato tutto in pratica. Ma per non scrivere solo di un Alfabank, ho condotto subito un esperimento con tutte le mie carte.

Il contenuto dell'articolo

- 1 La risposta di Alfabank sul tasso di conversione

- 2 Quale delle 6 carte bancarie è più redditizia

- 3 conclusioni

La risposta di Alfabank sul tasso di conversione

Raccomando la carta AllAgency di Tinkoff con un rimborso fino al 10% per la prenotazione, 3% per i biglietti e 2% per tutti gli acquisti. Leggi il mio post Pro e contro di un card.

Carta All Alline (come regalo 1000 rubli)>

Il fatto è che quando si acquista all'estero con le carte Alfabank c'è una commissione del 2,5%, che viene pubblicizzata in pochi posti e non sempre si presenta. Mi hanno scritto più volte nei commenti che, dicono, non ci sono commissioni. Ma per dirlo con certezza, devi conoscere tutte le sfumature. Prima di descrivere i risultati del mio esperimento, ti offro una risposta dal supporto tecnico di Alfabank, in cui il 2,5% della commissione è espresso in bianco e nero. quoto.

In conformità con le Tariffe della Banca, per l'emissione di contanti tramite bancomat di terze parti (ad eccezione delle banche partner), viene addebitata una commissione dell'1% dell'importo comprensiva della commissione di una banca di terze parti, ma non inferiore a 180 rubli. per pacchetto di servizi «Ottimale». Raccomandiamo di chiarire la disponibilità e le dimensioni della commissione di una banca di terze parti nel suo servizio di supporto.

Vorremmo notare che quando una transazione viene effettuata in una valuta diversa dalla valuta del conto su cui è stata emessa la carta, con l'uso della quale è stata effettuata la transazione corrispondente, la Banca converte il conto nella valuta del conto secondo le modalità e alle condizioni previste nell'Appendice 4 - «Condizioni generali per l'emissione, la manutenzione e l'uso delle carte» Dell'accordo.

Tre valute sono sempre coinvolte nel processo di conversione: valuta della transazione, valuta di fatturazione e valuta del conto della carta.

Valuta della transazione: la valuta in cui viene eseguita la transazione utilizzando una carta bancaria (prelievo di contanti, pagamento in un punto vendita o trasferimento da una carta all'altra).

La valuta di fatturazione è la valuta in cui il sistema di pagamento internazionale calcola l'importo da addebitare sul conto del titolare della carta. La valuta di fatturazione per le carte di pagamento VISA e MasterCard per le transazioni in valuta estera all'estero è in dollari USA.

Valuta dell'account: la valuta in cui viene aperto l'account «legato» scheda con cui viene eseguita l'operazione.

Se la valuta del conto del Cliente differisce dalla valuta della transazione e della valuta di fatturazione, la conversione verrà effettuata in base alle regole e al tasso del sistema di pagamento (MPS) dalla valuta della transazione alla valuta di fatturazione e al tasso della Banca dalla valuta di fatturazione alla valuta del conto. In conformità con le regole dell'IPU, la Banca ha il diritto di applicare fattori di correzione al tasso base dell'IPU. Per le carte Alfa-Bank, il rapporto è del 2,5% (ad eccezione delle carte VISA Infinite e MasterCard World Signia / MasterCard World Elite, per le quali la conversione viene eseguita senza l'uso di un fattore di correzione). Queste informazioni sono registrate nei documenti che regolano gli insediamenti reciproci del Ministero delle Ferrovie e della Banca e sono soggette a modifiche. Pertanto, la conversione dalla valuta della transazione alla valuta di fatturazione avviene al tasso stabilito in conformità con le regole dell'IPU, che consente l'applicazione di fattori di correzione al tasso base. Il corso IPU può essere chiarito sul sito Web IPU. Questo corso è a scopo informativo, poiché al momento dell'operazione, il corso può essere uno e, al momento dell'autorizzazione dell'operazione, un altro. Quando si converte dalla valuta di fatturazione alla valuta del conto, viene applicato il tasso Alfa-Bank, che la Banca ha il diritto di stabilire a propria discrezione.

Allo stesso tempo, si applica la seguente regola in Alfa-Bank: se la valuta della transazione coincide con la valuta del conto del Cliente, l'importo addebitato sul conto del Cliente sarà uguale all'importo della transazione.

Per ogni evenienza, riassumo l'intera risposta del supporto tecnico. Se prelevi dollari da una carta del dollaro o dall'euro, non ci sarà una commissione del 2,5%. Se rimuovi baht, shekel, zloty e altri rimorchiatori dalle carte di valuta o rimuovi qualcosa dalle carte rublo, allora ci sarà una commissione del 2,5%, ad eccezione dei titolari di carte VISA Infinite o MasterCard World Signia / Elite.

Quale delle 6 carte bancarie è più redditizia

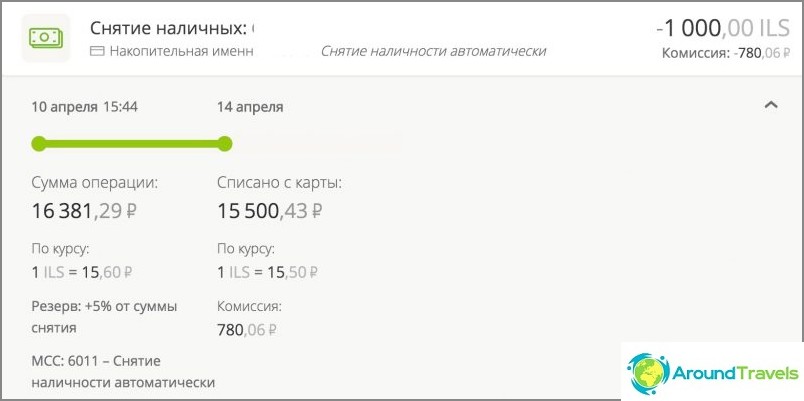

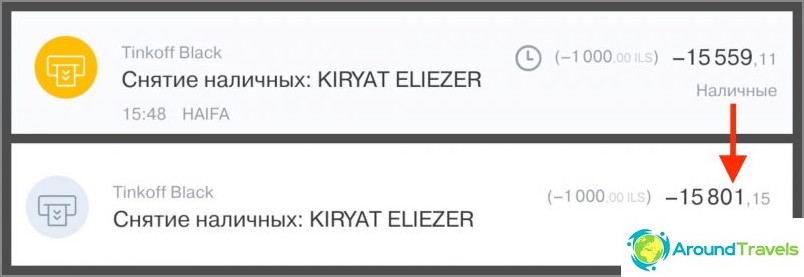

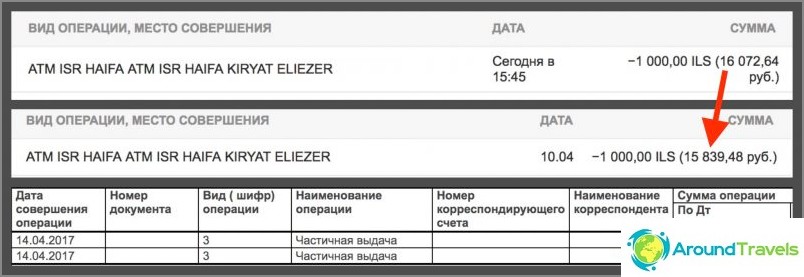

Come ho detto sopra, ho deciso di condurre immediatamente un esperimento con tutte le carte che ho con me: rublo e dollaro Tinkoff, mais con interessi sul saldo, Mastercard Sberbank, rublo Alpha e dollaro. Ho sparato la stessa quantità di 1000 shekel allo stesso bancomat contemporaneamente il 10 aprile 2017 con una differenza di diversi minuti.

Vorrei ricordare che ci sono state 2 conversioni su carte rublo (ILS => USD => RUB): il primo (ILS => USD) è effettuato dal sistema di pagamento MasterCard o Visa, il secondo (USD => RUB) è effettuato da una banca russa. Per le carte da un dollaro c'era solo 1 conversione (ILS => USD), che viene eseguita dal sistema di pagamento, e il tasso della banca russa non è coinvolto in questo caso, ma tuttavia può addebitare la sua commissione. Per il baht thailandese ci sarebbe assolutamente lo stesso modello.

È inoltre necessario comprendere che, sebbene l'autorizzazione dei fondi (prelievo da un bancomat) sia avvenuta in una sola volta, la loro detrazione effettiva si verifica dopo 2-5 giorni e al tasso del giorno di addebito. Di conseguenza, anche i tassi di conversione e gli importi finali (che confrontiamo) sono diversi a causa di ciò (anche i tassi cambiano almeno una volta al giorno). Separatamente, dirò delle carte del dollaro: è importante a quale tasso sono stati acquistati i dollari, se si confrontano le carte rublo o dollaro più redditizie (su questo in qualche modo ha scritto un intero post) Ad esempio, puoi acquistarli in anticipo a una delle cadute dei tassi, nella banca Internet immediatamente prima di prelevare da un bancomat o in uno scambiatore in qualsiasi giorno.

Commissione di cancellazione per prelievo Totale prelievo Nota Corn Mastercard World 16381,29 15500,43 0 15500,43 Cancellazione dopo 3,5 giorni. In IB, viene visualizzata anche una commissione. Dopo la disattivazione, questa riga dovrebbe scomparire, ma finora il bug non è stato ancora corretto. Quando un servizio è collegato «Interesse sul saldo» fino a 50 mila rubli al mese prelievo dagli sportelli automatici senza commissioni, quindi 1%. Tinkoff Rublo nero 15559.11 15801.15 0 15801.15 Cancellazione dopo 3 giorni. Non vi è alcuna commissione per i prelievi dagli sportelli automatici entro 150 mila rubli / mese. Sberbank Mastercard rublo 16072.64 15839.48 158.39 15997.87 Cancellazione dopo 3 giorni. La commissione di prelievo bancomat (1%) non viene visualizzata nell'IB da nessuna parte, sebbene venga addebitata immediatamente. Puoi vederlo solo in una dichiarazione completa nell'IB, dopo circa 5 giorni, non tutti lo sanno. Alfa Bank rublo 16293.33 15899.47 180 16079.47 Cancellazione dopo 4,5 giorni. La commissione di prelievo bancomat (1%) viene visualizzata nell'IB come una riga separata. Tinkoff Dollaro nero $ 276,33 $ 273,85 0 $ 273,85 Cancellazione dopo 3 giorni. Non è prevista alcuna commissione per prelievi dagli sportelli automatici entro $ 5000 / al mese. Dollaro Alfabank $ 284,08 $ 280,70 3,18 $ 283,88 Cancellazione in 4,5 giorni. La commissione di prelievo bancomat (1%) viene visualizzata nell'IB come una riga separata.

Prelievo sulla carta Mais

Prelievo sulla carta rublo Tinkoff

Prelievo con carta rublo di Sberbank

Prelievo su carta rublo Alfabank

Prelevare con la carta del dollaro Tinkoff

Prelievo con la carta del dollaro Alfabank

conclusioni

Al forum bancario, spesso consigliano Mais per rubli e Tinkoff Black per valuta, se parliamo di viaggi. E questo, in linea di principio, coincide con il mio consiglio, nonché con i risultati dell'esperimento. Anche se io sono più per una carta di valuta (più redditizia) e per una carta di credito di viaggio di AllA Airlines con un rimborso del 2-10% (facendo riferimento a 1000 rubli alla carta come regalo).

All'inizio volevo raccontare tutti i numeri dei corsi con una calcolatrice, ma l'immagine è esattamente la stessa di come dovrebbe essere secondo le tariffe, quindi ho deciso che sarebbe bastato un cartello gratuito con gli importi.

Prima di tutto, questo esperimento può essere utile a coloro per i quali la frase «sulla carta XXX fino al 4% della commissione» non significa niente e chi non vuole capire tutti questi corsi. D'accordo, quando si danno importi specifici, soprattutto in confronto, è più chiaro di qualsiasi interesse lì. Dopotutto, infatti, la differenza tra le carte durante il prelievo è solo di poche centinaia di rubli. Non tutti vorranno preoccuparsi e creare carte leggermente più redditizie speciali a causa di tale differenza, soprattutto se ci sono solo uno o due viaggi all'anno.

Un'altra cosa è coloro a cui piace contare i soldi o che usano le carte all'estero durante tutto l'anno. Vedete, è molto più bello non dare una commissione alla banca, ma recuperarne i cashback. E maggiore è la spesa all'anno, maggiore è la differenza. Ad esempio, risparmio sulla manutenzione annuale, sulle commissioni di conversione, a causa del rimborso, ad esempio 15 mila rubli all'anno. È molto o poco? Se lo consideri un lavoro, allora non è abbastanza, se consideri i soldi dal nulla che ottengo, scegliendo l'argomento che mi piace, allora è un bel bonus. È necessario tenere conto del fatto che ho capito il problema e fatto carte un paio di anni fa, cioè da molto tempo non sono stato seduto giorni e notti, leggendo forum, no. Inoltre, se si prende l'importo non di 15 mila rubli, ma per esempio 150 mila rubli, 200 rubli della differenza si trasformano già in 2000 rubli. Bene, e così via, puoi moltiplicarti (per 1,5 milioni di rubli ci sarà una differenza di 20.000 rubli).

Pertanto, consiglio a tutti di avvicinarsi alla scelta delle carte bancarie con una testa. Se non hai davvero bisogno di un bonus, è più facile non disturbarti e pescare quasi tutte le carte. Se vuoi ottenere tutto dalla banca, dovrai leggere le tariffe e scegliere qualcosa per te.

Post scriptum Domande? 🙂